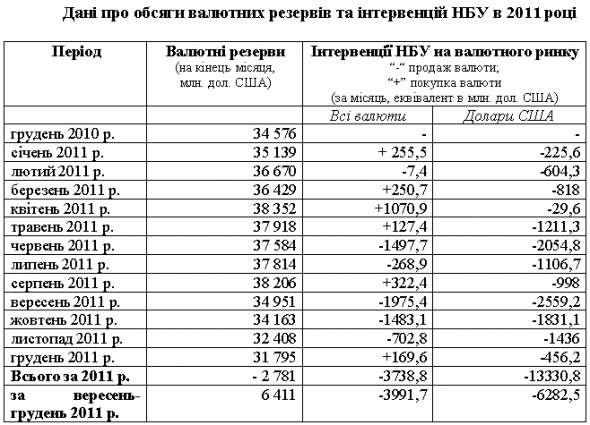

Монетарна політика Національного банку України у 2011 році була підпорядкована утриманню валютного курсу та гальмуванню інфляції. Для досягнення цих результатів протягом року Національним банком України запроваджувалися обмежувальні заходи функціонування валютного ринку (перегляд лімітів відкритої валютної позиції, "паспортизація" валютно-обмінних операцій тощо), для утримання курсу гривні витрачений значний обсяг золотовалютних резервів НБУ (див. таблицю нижче), посилювалися вимоги до розміру обов'язкових резервів банків та порядку їх формування.

Курс утримано у межах 8 грн/дол.США. Інфляція у 2011 році склала 4,6 %, чому у значній мірі сприяло отримання великого врожаю в агарному секторі та адміністративне стримування зростання тарифів ЖКГ.

Однак наслідки від проведення такої регуляторної політики для банківського сектору та економіки у цілому є негативними, а в окремі періоди дестабілізували роботу галузі.

Так, у результаті підвищення вимог до формування обов'язкових резервів влітку з оперативного обороту банків були вилучені кошти у сумі понад 3 млрд. грн., що мало своїм наслідком падіння ліквідності банківської галузі. Восени в окремі дні ліквідність падала до 9-10 млрд. грн. проти 18-20 млрд.грн., що стабільно утримувалися на коррахунках банків у першому півріччі 2011 року. Це був історичний мінімум, починаючи з 2006 року. Навіть у пік кризи восени 2008 року залишки на коррахунках банків не знижувалися нижче 10,3 – 11,8 млрд.грн., а у 2009 році – нижче 13-14 млрд.грн.

У зв'язку з падінням ліквідності банки були змушені зупинити кредитування (у листопаді обсяг кредитів знизився проти жовтня на 6,1 млрд.грн.), значно зросла вартість залучень на міжбанківському кредитному ринку та депозитів. Ставки за міжбанківськими кредитами восени піднялися до 10-20% (в окремі дні листопада ставки сягали 32%) проти 3-5% у першому півріччі 2011 року. Середні ставки по депозитах юридичних осіб зросли з 3-5% до 8-15%, а по вкладах у гривні фізичних осіб – з 13-15% до 15-19% у кінці року. При цьому окремі банки, у тому числі з іноземним капіталом, встановлювали процентні ставки за вкладами у розмірі 20-24%.

В окремі періоди у цей час у банках мали місце затримки проведення платежів.

Як наслідок - зросли ставки за кредитами в національній валюті для юридичних осіб. Якщо у І півріччі середні ставки коливалися у розмірі 12-13%, то в жовтні-листопаді 2011 року вони зросли до 17-20%, а по короткострокових кредитах до 20-23%. Все це говорить про те, що НБУ перейшов міру у зниженні ліквідності банків і це призвело до зростання відсоткових ставок за кредитами, гальмування кредитування економіки і створення штучних проблем з ліквідністю для банків.

Результатом такої монетарної політики стало сповільнення темпів росту економіки у IV кв. 2011 року (в цілому за рік – 5,2%; IV кв. - 4,6% до відповідного кварталу 2010 року і 0,6% до ІІІ кв. 2011 року). Промислове виробництво у 2011 році зросло на 7,3 % проти 11,2% у 2010 році, а в грудні 2011 року знизилося на 0,5% проти грудня попереднього року.

Наведена статистика переконливо доводить, що пріоритетна орієнтація регулятора на утримання будь-якою ціною валютного курсу та зниження інфляції загальмувала економічне зростання у другій половині 2011 року.

З грудня 2011 року НБУ переглянув вимоги до формування обов'язкових резервів в сторону їх зменшення, зрозумівши свою помилку, але навряд чи можна очікувати швидкого відновлення кредитування економіки, оскільки банки тепер чекають продовження утримання курсу будь-якою ціною і ставки за депозитами залишаються високими, що формуватиме надмірну ціну за кредитами.

Зниження ліквідності банків веде до кредитного голодування економіки через обмеження кредитних ресурсів та зростання їх вартості. Національне виробництво втрачає свою конкурентоздатність як на внутрішньому, так і на зовнішніх ринках. І це на тлі того, що більшість розвинутих країн, навпаки, проводять політику підтримки своїх економік, у тому числі і за рахунок монетарних заходів, знижуючи ставку рефінансування та проводячи викуп активів.

Результатом непродуманої жорсткої монетарної політики НБУ може стати подальше послаблення національної економіки, погіршення на світових ринках конкурентної позиції українських експортерів, зниження надходження в Україну валютної виручки, і як наслідок - додатковий тиск на курс гривні та подальшого зниження золотовалютних резервів. Скорочення ж обсягів кредитування та зростання процентних ставок за кредитами веде до підвищення витрат виробника, що є передумовою зростання цін та рівня інфляції у подальшому. Такі дії підривають довіру до НБУ і у банків, і у їх клієнтів.

Комментарии

1